Oubliez la règle du 50 %, du 75 % ou du « chiffre magique » pour votre future retraite : le taux de remplacement ne se résume jamais à une formule toute faite. Ce ratio, mis en avant par la loi de juin 2014, fixe la barre à deux tiers du revenu de fin de carrière, soit un taux minimal de 66,6 % pour préserver le niveau de vie après la vie active. Mais la réalité s’avère bien plus nuancée une fois plongé dans les arcanes du système français.

Un repère pour comparer pension et revenu

Le taux de remplacement s’impose comme l’outil de mesure pour situer le rapport entre le dernier salaire perçu et la pension de retraite obtenue. Prendre seulement le montant de la pension ne suffit pas à juger de la « générosité » du système : pour comprendre, il faut le mettre en perspective avec le revenu d’activité. Le rapport du NOR de juin 2019 le souligne : « Le montant moyen réel des pensions peut progresser au fil des générations, tout en creusant l’écart avec le reste de la population ». C’est le paradoxe d’une indexation sur l’inflation quand les salaires, eux, évoluent plus vite.

A voir aussi : Carte de transport pour la retraite : où en faire la demande ?

Autre subtilité : le taux de remplacement se calcule en net, car les prélèvements sociaux diffèrent entre salaires et pensions. Les actifs du privé voient s’envoler près de 22 % en cotisations, contre 0 à 10 % pour la retraite, selon le niveau de revenu. D’où la nécessité de comparer des montants nets à des montants nets, et pas seulement les chiffres bruts affichés sur les bulletins.

Existe-t-il un taux de remplacement moyen en France ?

La plupart des études avancent un taux médian de remplacement tournant autour de 75 % pour les salariés du secteur privé. Mais la diversité des régimes de retraite rend tout indicateur global réducteur. Les salariés voient leur pension calculée sur la moyenne des 25 meilleures années, tandis que les fonctionnaires s’appuient sur les 6 derniers mois, et la prise en compte, ou non, des primes bouleverse le résultat final. D’un secteur à l’autre, et même d’un employé à l’autre, l’écart peut se creuser.

A lire en complément : Préparer sa retraite : quelle formation privilégier ?

Si une moyenne nationale existait, elle masquerait la réalité individuelle de chaque parcours professionnel. Par exemple, un cadre supérieur n’obtiendra jamais 75 % de taux de remplacement par le seul régime obligatoire, alors qu’un employé à faible revenu peut, dans certains cas, dépasser 100 %, notamment dans des secteurs avec des régimes complémentaires avantageux comme la banque dans les années 1980-1990.

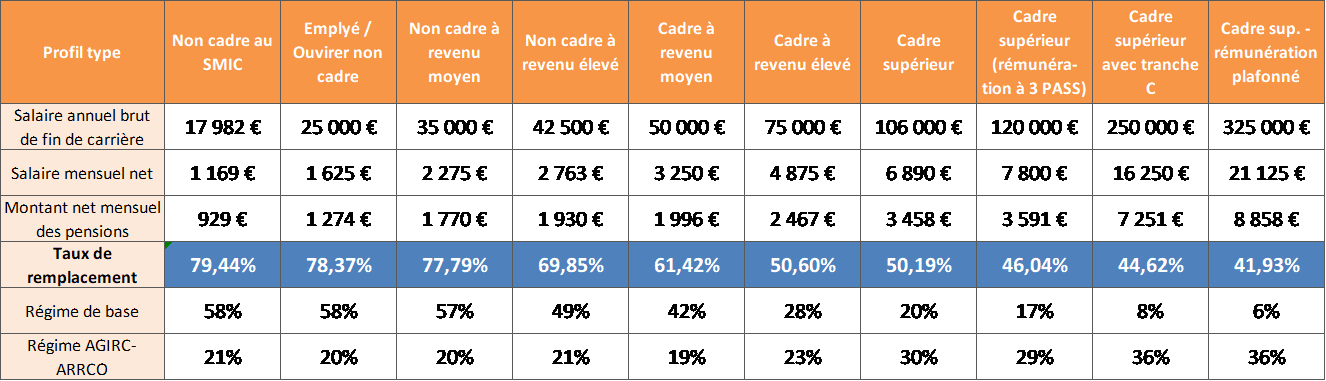

Le dernier rapport du CdR donne, pour un salarié non cadre du privé né en 1955 et partant à 60 ans, un taux de remplacement moyen de 75,2 %. Mais ce « cas standard » ne reflète qu’un profil parmi d’autres.

Les cas types du CdR

Le NOR suit l’évolution de plusieurs cas types pour évaluer la cohérence entre le système de retraite et l’équité intergénérationnelle. On compte aujourd’hui 11 profils de référence, dont deux fixés par le décret de juin 2014. Le dernier rapport du Conseil d’Orientation des Retraites présente les taux de remplacement obtenus selon l’âge de départ et l’année de naissance, à partir de différents scénarios de carrière. Ce panorama met en lumière la variété des situations, ne serait-ce qu’en fonction de l’âge de liquidation des droits.

Exemples concrets pour le secteur privé

Pour ceux qui anticipent une pension modeste, il existe des solutions alternatives, comme compléter ses revenus avec un emploi saisonnier : https://fr.jooble.org/emploi-saisonnier-retraite

À partir de scénarios de carrières réelles, voici ce que perçoivent différents salariés du privé ayant connu une progression constante de leur rémunération :

- Un employé ayant commencé à 21 ans, né en 1956, partant à la retraite à taux plein à 62 ans en 2019 (sans bonifications familiales, avec une réduction CSG de 78 % sur les deux premiers profils), atteint un taux de remplacement élevé si ses revenus sont modestes.

- Dès que le salaire grimpe, à partir d’un profil de cadre moyen à 50 000 € annuels en fin de carrière, la promesse des deux tiers s’efface : le taux de remplacement chute nettement en proportion du revenu final.

Ces données illustrent une mécanique implacable : plus la rémunération s’élève, plus le taux de remplacement relatif diminue. Au-delà d’un certain seuil, le système ne garantit plus les 66,6 % du dernier salaire. C’est la règle du jeu actuel : la retraite française protège mieux les petits et moyens salaires, au détriment des plus hauts revenus.

Rente ou points : deux logiques qui s’additionnent

Pour les salariés dont le salaire est inférieur ou proche du plafond de la Sécurité sociale (40 524 € en 2019), le régime de base, fondé sur le principe de la rente, procure déjà un taux de remplacement solide. Sa vocation : garantir environ 50 % du salaire brut (légèrement moins en réalité, car la moyenne porte sur les 25 meilleures années revalorisées et plafonnées). Au final, le taux net de remplacement pour les trois premiers profils de salariés s’établit autour de 57 %.

Au fur et à mesure que les revenus dépassent le plafond, la part de la pension de base s’efface. Pour un cadre supérieur au plafond de cotisation (8 PASS), elle ne représente plus que 6 % de sa pension totale. C’est alors que le régime complémentaire AGIRC-ARRCO, à points, prend le relais. Il assure un taux de remplacement net variant de 21 % à 36 %, et occupe une place grandissante dans la pension totale dès que la rémunération franchit le plafond de la Sécurité sociale.

Voici, pour mémoire, la répartition entre pension de base et complémentaire selon les profils de salariés dans le système actuel :

- Salariés nés en 1956, carrière démarrée à 21 ans, retraite à taux plein à 62 ans en 2019

- Pas de majoration familiale

- Réduction de 78 % sur la tranche C, taux réduit de CSG sur la pension pour les deux premiers profils

Demain, un taux de remplacement sous surveillance ?

Le futur régime universel, prévu comme un système intégralement à points, prévoit de plafonner les droits à 120 000 € (3 PASS). Cette logique accorde une stricte proportionnalité entre cotisations et pension : chaque euro cotisé ouvre les mêmes droits pour tous, quel que soit le statut ou le secteur.

Mais les projections font apparaître une tendance : pour les générations à venir, le taux de remplacement pourrait reculer, du moins jusqu’au milieu des années 2060 sous l’hypothèse d’une croissance modérée des salaires et d’une législation constante. Un minimum garanti à 85 % du SMIC (environ 1 000 €) sera toutefois assuré à tous les actifs.

Les premières simulations issues du rapport Delevoye tendent à montrer que le passage au nouveau régime ne bouleverserait pas le montant des pensions pour les générations 1980 et 1990. Les conséquences pour les futurs retraités, elles, restent à préciser : d’autres analyses chiffrées sont attendues à la rentrée.

Dans le brouillard des réformes, une certitude persiste : le taux de remplacement reste le phare pour anticiper sa retraite. Le paysage peut changer, mais la question, « Combien pour vivre demain ? », reste entière, suspendue au fil d’une carrière et des choix de société à venir.